Kumar ve yatırımda devrim yaratan matematiksel bir strateji olan Kelly kriteri, uzun vadeli serveti en üst düzeye çıkarmak için bahis boyutlarını optimize etmek amacıyla uygulanmıştır. Formül, kazanma olasılıklarına dayalı olarak optimum bahis boyutlarını hesaplar, ancak pratik uygulaması, kripto para birimleri gibi değişken piyasalarda işlem maliyetleri ve psikolojik faktörler için ayarlamalar gerektirir.

Bu makale Kelly kriterinin ne olduğunu, nasıl çalıştığını, kripto işlemlerinde nasıl kullanılabileceğini, Black-Scholes modeli ile yan yana getirilmesini ve ilgili faydaları ve tuzakları açıklayacaktır.

Kelly kriteri nedir?

Kelly kriteri, bir dizi bahsin ideal büyüklüğünü hesaplamak için kumar ve yatırımda kullanılan matematiksel bir tekniktir. Temel fikri, sermayenin zaman içinde büyüme oranını artırırken finansal risk olasılığını en aza indirmektir. Algoritma, potansiyel kâr-zarar oranına ek olarak bir bahsi kazanma veya kaybetme olasılığını da dikkate alır.

Kelly kriterinin ana ilkesi, bir kişinin sermayesini bahsin avantajına veya avantajına ve mevcut oranlara göre bahisler arasında tahsis etmektir. Kelly kriterinin amacı, sermayenin bir kısmını avantaja tahsis ederek riski en aza indirirken büyümeyi en üst düzeye çıkarmaktır.

İyi bir Kelly oranı, servetin tahmin edilen logaritmasını maksimize eden ve en güçlü uzun vadeli büyüme oranını veren bir bahis büyüklüğünü ifade eder. Kelly kriterinin teorik olarak ideal bir yaklaşım sunmasına rağmen, uygulamada işlem masrafları, tahmin belirsizliği ve psikolojik hususlar gibi değişkenleri karşılamak için ayarlamaların gerekli olabileceğini kabul etmek zorunludur.

Kelly kriterinin tarihçesi

Kelly kriteri, adını yaratıcısı John L. Kelly Jr'dan almıştır ve 1956 yılında Bell Laboratuvarları'ndaki görevi sırasında formüle edilmiştir. Kullanımı, uzun mesafeli iletişimde sinyal-gürültü oranını optimize etmek olan orijinal amacından hızla kumar ve yatırıma yayıldı.

Ancak bu alanlar, matematikçi Edward O. Thorp'un çabaları sayesinde daha sonra farkına varmıştır. Kelly kriterinin 1960'ların başında blackjack kart sayımına uygulanmasıyla Thorp, "Beat the Dealer" adlı kitabıyla kumar endüstrisini dönüştürdü.

Formül, özellikle 1980'lerde yatırımcıların ve araştırmacıların portföyleri ne kadar iyi yönetebildiğini ve riski optimize edebildiğini fark etmesiyle finans alanında daha da önem kazanmıştır. Kelly kriteri, bireylerin ve kuruluşların riski doğru bir şekilde yönetirken karı maksimize etmelerine yardımcı olan basit ama etkili bir karar verme tekniğidir.

Kelly kriteri nasıl hesaplanır?

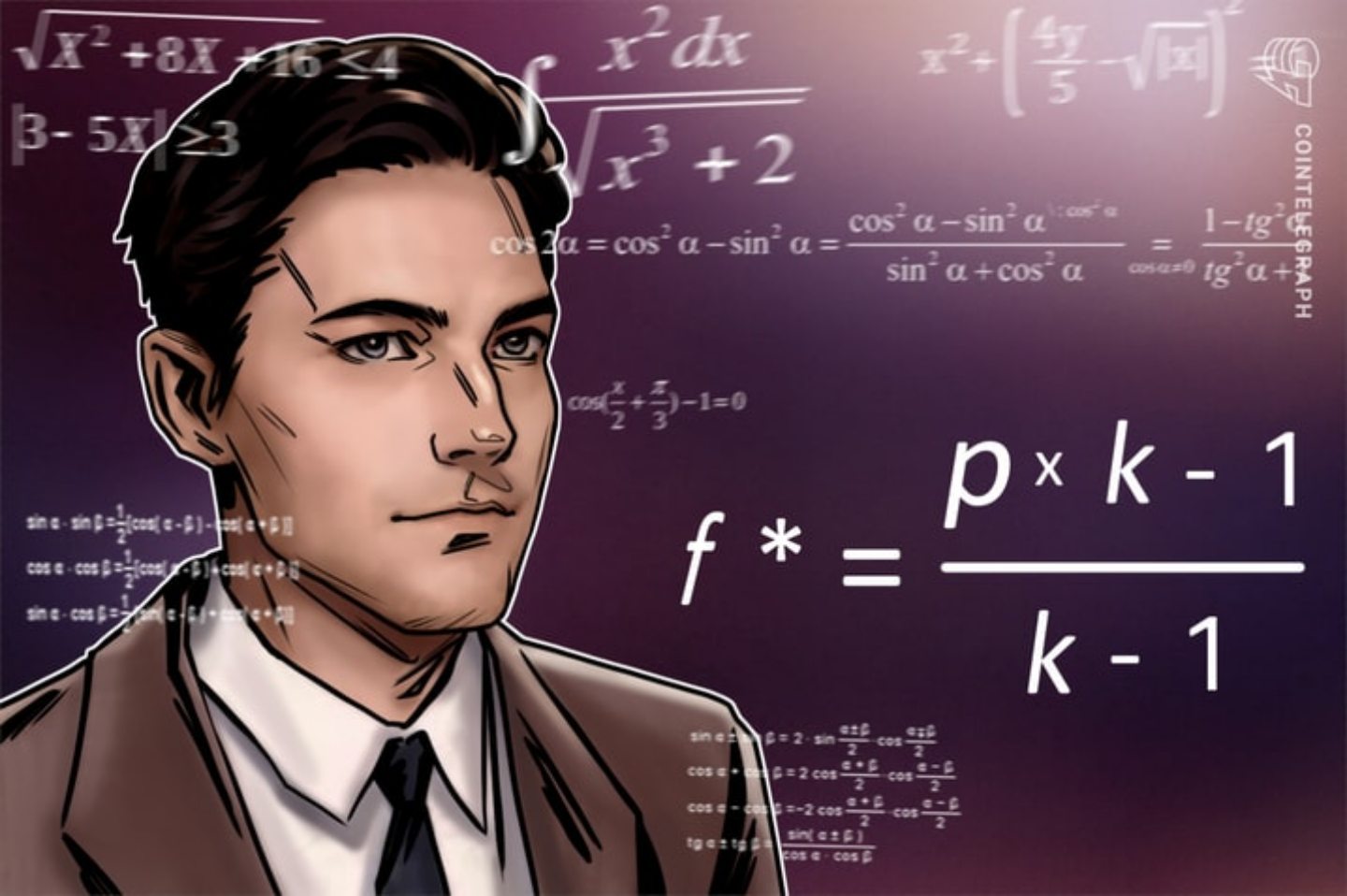

Kelly kriteri için bu formül f* = (bp - q) / b olarak gösterilir. F sermayenin bahse oranı, p kazanma şansı, q kaybetme olasılığı (1 - p) ve b bahisten kazanılan net orandır (bahsin getirisi dahil).

Bu formül, başarısızlık olasılığını en aza indirmek ve büyüme oranını en üst düzeye çıkarmak için yatırılacak ideal sermaye yüzdesini gösterir. Önemli kayıplara karşı korunma gerekliliği ile hızlı büyüme hedefi arasında bir uzlaşma sağlar.

Kelly kriteri, bir bahisteki oranlara ve algılanan avantaja göre bahisleri boyutlandırmak için metodik bir yol sunar. Teoride optimal bir yaklaşım sunsa da, pratikte risk toleransı, işlem maliyetleri ve olasılıklardaki belirsizlik gibi farklı hususları dikkate almak için genellikle ayarlamalar yapmak gerekir.

İlgili: Dow Teorisi nedir ve kripto paralara nasıl uygulanır?

Kripto alım satımında Kelly Kriteri nasıl kullanılır?

Kripto para alım satımında Kelly kriterini kullanmak, etkin risk kontrolü ve servet maksimizasyonu için bir dizi önemli eylem gerektirir. Trader, piyasa araştırması ve göstergeleri kullanarak öncelikle bir kripto para varlığının fiyat hareketinin şansı gibi farklı sonuçların olasılığını belirlemelidir. Daha sonraki karar alma süreçlerinin temeli bu olasılıksal tahmindir.

Trader daha sonra, tek bir işlemde yatırmaya hazır oldukları en yüksek sermaye oranını ana hatlarıyla belirten bir risk yönetimi planı geliştirir. Bu prosedür, olası kayıpları azaltmaya yardımcı olurken akıllıca kaynak tahsisi sağlar. Dahası, kripto para alım satımında p ve kayıp q değerlerinin belirlenmesi piyasa araştırmasını, piyasa dinamiklerinin derinlemesine anlaşılmasını, geçmiş veri analizini ve bazen de piyasanın doğasında var olan dalgalanma ve öngörülemezlik nedeniyle sofistike tahmin modellerini içerir.

Trader daha sonra risk parametrelerini ayarladıktan sonra ideal bahis boyutunu hesaplamak için Kelly kriteri formülünü kullanır. Bu formül, bahis oranlarını, kazanma olasılığını ve kaybetme olasılığını hesaba katarak paranın ne kadarlık kısmının bahse yatırılacağını belirler. Kelly kriteri bağlamında "para", bir kumarbazın veya yatırımcının bahis veya yatırım için sahip olduğu toplam para miktarını ifade eder.

Bu noktada, volatilite analizi çok önemlidir çünkü kripto piyasasının yüksek volatilitesi bahis boyutlandırmasını ve risk değerlendirmesini önemli ölçüde etkileyebilir. Süreç sürekli yeniden değerlendirme gerektirir ve piyasa koşulları değiştikçe bahis büyüklükleri ve olasılıklar da buna göre ayarlanmalıdır. Stratejilerini zaman içinde en üst düzeye çıkarmak için yatırımcıların uyanık ve yeni bilgilere açık olması gerekir.

Kelly kriterini kripto para işlemleri bağlamında kullanarak, bir yatırımcının belirli bir coin'in %60 oranında değer kazanma olasılığını değerlendirdiğini varsayalım. Ayrıca, işlem 2:1 oranına sahiptir, bu da olası getirinin yatırılan miktarın iki katı olduğunu gösterir (b = 2).

Kelly kriteri formülünü kullanarak optimum bahis büyüklüğünü hesaplamak için:

Hesaplanan f* = 0,4, yatırımcının parasının %40'ının ideal bahis büyüklüğünü temsil ettiğini gösterir. Bu, yatırımcının sermayesinin %40'ını bu spesifik trade'e yatırması gerektiği anlamına gelir. Ancak, herhangi bir yatırım kararı vermeden önce portföy çeşitlendirmesi, piyasa koşulları ve kişisel risk toleransı gibi diğer hususların da dikkate alınması kritik önem taşımaktadır.

Ayrıca, yukarıdaki örneğin işlem ücretleri, kayma veya büyük bahislerin trader üzerindeki psikolojik etkisi gibi tüm gerçek dünya değişkenlerini hesaba katmayabilecek teorik bir optimum sağladığını unutmayın. Kelly kriteri ideal bahis boyutlarını belirlemek için faydalı bir çerçeve sunsa da, yalnızca kapsamlı risk yönetimi teknikleri ve sürekli piyasa araştırması ile birlikte uygulanmalıdır.

Black-Scholes modeline karşı Kelly kriteri

Black-Scholes modeli ve Kelly kriteri finans alanında farklı uygulamaları olan iki ayrı kavramdır. Black-Scholes modeli, Avrupa tarzı opsiyonların teorik fiyatını belirlemek için kullanılan matematiksel bir yöntemdir. Fischer Black ve Myron Scholes tarafından geliştirilmiştir. Dayanak varlığın fiyatı, volatilite, vadeye kalan süre ve faiz oranları gibi değişkenlere dayalı olarak opsiyon sözleşmelerinin fiyatlandırılması için bir çerçeve sunarak opsiyon işlemleri dünyasını dönüştürmüştür.

Bununla birlikte, John L. Kelly Jr'ın Kelly kriteri, özellikle sonucun belirsiz olduğu durumlarda, uzun vadeli servet yaratımını en üst düzeye çıkarmak için ideal bahis boyutunu belirlemek için kullanılabilecek bir yöntemdir. Kelly kriteri ve Black-Scholes modeli, sırasıyla risk yönetimi ve bahis boyutlandırmasının farklı yönlerini ele aldıkları için piyasada birbirini tamamlayan araçlardır.

İlgili: Gresham yasası nedir ve kripto para birimleriyle nasıl bir ilişkisi vardır?

Kripto alım satımında Kelly kriterinin avantajları

Kelly kriteri, kripto alım satım taktikleriyle birlikte kullanıldığında çeşitli avantajlar sunar. Trader'ın avantajına ve risk limitlerine bağlı olarak her işlem için en iyi pozisyon boyutunu belirlemek için sistematik bir yol sağlar ve her anlaşmaya ayrılacak sermaye yüzdesini seçerek çalkantılı piyasa koşullarında önemli kayıp olasılığını azaltır.

Kelly kriteri, kısa vadeli kazançlar yerine uzun vadeli büyümeyi vurgulayarak işlemlere disiplinli bir yaklaşımı teşvik eder. Her bir anlaşmanın algılanan avantajına dayalı olarak sürekli sermaye tahsisi yoluyla, trader'lar sonunda toplam getirilerini artırabilirler.

Buna ek olarak Kelly kriteri, yatırımcıların paralarını aşırı ya da yetersiz kullanmaktan kaçınmalarına yardımcı olarak dengeli ve uzun vadeli bir yatırım stratejisini teşvik eder. Bu, özellikle uzun vadeli başarının etkili risk yönetimine bağlı olduğu kripto para piyasalarının değişken ve hızlı hareket eden dünyasında kritik öneme sahiptir.

Farklı risk toleranslarına ve piyasa perspektiflerine sahip yatırımcılar için esnek bir araç olan Kelly kriteri, farklı yatırım tarzlarına ve yöntemlerine göre de uyarlanabilir. Kripto yatırımcıları, Kelly kriterini alım satım stratejilerine uygulayarak performanslarının tutarlılığını artırabilir ve riske göre ayarlanmış getirilerini yükseltebilir.

Kripto alım satımında Kelly kriterinin sınırlamaları

Kelly kriteri aydınlatıcı bilgiler sağlasa da, kripto para alım satımında nasıl kullanılabileceği konusunda bazı sınırlamalar vardır. Kripto para piyasalarının aşırı oynaklığı ve öngörülemezliği göz önüne alındığında, Kelly kriteri olasılıkların ve beklenen getirilerin kesin bir şekilde hesaplanmasını gerektirir ki bu da zor olabilir. Kripto varlıklardaki aşırı fiyat dalgalanmaları sıklıkla finansal olmayan nedenlerden kaynaklanır ve bu da doğru olasılık hesaplamalarını zorlaştırır.

Piyasa duyarlılığı, düzenleyici değişiklikler veya kripto işine özgü teknolojik atılımlar gibi dış unsurlar Kelly kriteri tarafından dikkate alınmaz. Bu unsurlar piyasa dinamiklerini büyük ölçüde değiştirme ve Kelly kriterinin hesaplamalarının doğruluğunu azaltma potansiyeline sahiptir.

Buna ek olarak, Kelly kriterinin agresif pozisyon boyutlandırma tekniği nedeniyle yatırımcılar piyasadaki dalgalanma dönemlerinde önemli kayıplara maruz kalabilir. Bu tür düşüşler, fiyat dalgalanmalarının hızlı ve önemli olabildiği kripto para alım satımında sermayeyi hızla tüketebilir ve önemli kayıplara neden olabilir.

Ayrıca, Kelly kriterinin katı formülü farklı risk iştahlarını veya alım satım tarzlarını yeterince hesaba katmayabilir. Çeşitli alım satım bağlamlarında uygulanması, farklı risk toleransları veya stratejileri olan ve bu kriteri gerçekçi bulmayan veya aşırı muhafazakar bulan yatırımcılar tarafından sınırlandırılabilir.

Cointelegraph tam editoryal bağımsızlığını korur. Features ve Magazine içeriklerinin seçimi, hazırlanması ve yayımlanması; reklamverenler, iş ortakları veya ticari ilişkilerden etkilenmez.